點選上方藍色字型“騰訊創業” 選擇關注公眾號

創投圈大小事,你都能盡在掌握

本文來源 “芯潮IC”(ID:xinchaoIC),騰訊創業經授權後轉載。

①“缺芯潮”基本結束,砍單、去庫存以及裁員的訊息接踵而來,晶片市場新一輪的下行週期正在開啟。

②廠商賠錢也要砍單,一般違約要賠付30%左右。射頻龍頭Qorvo因削減訂單,支付了高達1.1億美元的違約金。

③幾乎所有終端市場的重大客戶都在進行庫存調整,臺積電三大客戶包括蘋果、AMD、英偉達也都集體下調了訂單。

④為了維持產能利用率,晶圓廠不得不透過降價“搶客”,同時增加汽車晶片產能,但汽車市場如今也開始走向緩和。

⑤裁員或許是安全“過冬”最簡單有效的手段之一,格芯、英特爾等已鎖定前排,但比無薪假、裁員更慘的是倒閉。

正文:

2020年捲起的這輪“缺芯潮”將半導體產業鏈各環節都推向了高潮,芯片價格飛速上漲、產能供不應求以及行業廠商大肆擴產等成為過去一年多來的常態。

然而,在經歷了長期的缺芯和產能擴充之後,2022年以來,在全球通脹、地緣衝突、貿易爭端等一系列黑天鵝事件衝擊下,曾經火熱的電子市場逐漸開始降溫。

傳導到終端市場,智慧手機、PC等下游消費市場下調出貨預期,手機、PC處理器、儲存晶片、驅動IC、射頻晶片在內的上游晶片供應商削減訂單的訊息更是不絕於耳;汽車半導體需求的瓶頸效應也正在得到解決;近期業內又傳出臺積電7nm晶片產能利用率已跌至50%以下,晶片擴產計劃也已暫緩的訊息。

能看到,隨著供需關係變化,“缺芯潮”基本結束。與此同時,晶片和終端企業砍單、去庫存,以及行業廠商相繼裁員的訊息接踵而來。在瘋狂的超級景氣後,晶片市場新一輪的下行週期正在開啟。

世界半導體貿易統計組織(WSTS)近日釋出訊息稱,繼2021年取得26.2%的強勁增長後,預計今年全球半導體市場增速放緩至4.4%,達到5800億美元。

隨著通脹上升和終端市場需求持續減弱,WSTS預測,2023年半導體市場規模預計將同比減少4.1%至5565億美元。

多家調研機構也指出,全球半導體市場增速放緩,半導體市場正在進入一個從熱向冷的週期性轉變。

在這個轉變的過程中,晶片行業正在經歷怎樣的掙扎與波折?拐點背後,契機與挑戰又在如何上演。

2022年第三季度電子元器件採購調查結果顯示,有超過8成的受訪企業在第三季度遭遇了消費終端砍單的經歷。

此前,IC設計企業搶產能搶翻天,為了後續能順利取得產能,陸續與晶圓代工廠簽訂長期產能保障合約,晶圓代工產能爆滿。

“缺芯潮”結束後,為了及時止損,廠商賠錢也要砍單。

有本土IC設計公司表示:“隨著今年第二季度起市場景氣急轉直下,第三季度又更加嚴峻,晶片設計企業庫存水位不斷升高,為避免庫存發展至難以控制的情況,部分公司已在第二季度、第三季度減少投片,並向晶圓代工廠支付當期投片未達量的罰款。”

據知情人透露,按照行規,終止合約要賠償合同金額的30%左右。

例如,全球筆電觸控板模組暨與觸控螢幕IC龍頭義隆提前解除與晶圓代工廠簽訂的三年期產能保證合約,並支付違約金,將導致季度營收銳減29%-36.1%;早些時候,射頻龍頭廠商Qorvo削減聯電訂單量,違反了雙方此前簽署的長期合同,支付了高達1.1億美元違約金。

Qorvo財報計提長單違約支出 (資料來源:Qorvo財報)

群智諮詢預測,整體晶片市場的庫存調整週期將至少持續至2023年下半年。

種種現象都凸顯了半導體行業整體景氣度的低迷。作為半導體市場晴雨表,消費電子的不景氣率先會影響到儲存市場。

對於儲存廠商來說,2022年,尤其是2022下半年,局勢格外艱難,儲存市場萎縮嚴重,受其影響,全球前三大儲存廠商三星電子、SK海力士和美光科技今年第三季度的營收額都大幅下滑,三星營收環比下降28.1%,SK海力士銷售額下降超過26%,美光下降27%以上。

Q3全球晶片銷售額top10(不包括晶圓代工廠)資料來源:Omdia

TrendForce表示,DRAM價格自年初以來就一路走跌,下半年合約價每季跌幅更超過10%,顯見需求市場的嚴峻;NAND快閃記憶體市場同樣呈現供過於求的狀態,導致第三季晶圓價格跌幅達30%-35%,預計第四季度NAND價格持續下探。

面對儲存晶片需求前景繼續走弱再加上庫存過剩,行業廠商正在做出減產、縮減資本支出的應對策略。

1、美光近期將其晶圓開工量減少約20%,2023財年資本支出計劃同比減少33%;

2、SK海力士表示明年資本開支將同比減少50%以上;

3、鎧俠從10月起將日本兩座NAND快閃記憶體工廠減產3成;

4、西部資料也釋出警告稱,將延後下一座NAND工廠的建廠時間;

相比之下,三星則看好長期儲存器需求,暫未宣佈減少2023年投資,保持了逆週期擴產的傳統。

庫存壓力擴大、減產緩不濟急。DIGITIMES Research預測,負面因素仍持續,第四季度三大儲存廠商年營收減幅將擴大至28%。

當前,儲存產業鏈面臨兩難局面:一邊是業內降價預期高度一致,上游資源不斷降價,成本越來越低;另一邊,市場需求疲軟,流速顯著變慢,競爭殺價加重。這嚴重打擊了下游和終端囤貨備貨的想法,普遍都是按需拿貨。下游下單意願和吃貨能力下降,主動或被動地縮減採購量,維持庫存水位。

如此一來,原廠庫存短期不僅難以回落還接連走高。展望2023年,TrendForce表示,隨著庫存過剩的增加,儲存晶片的價格預計將在明年全年逐季下降,2023年底將持平或降至最低。

有業內人士透露,幾乎所有終端市場的重大客戶都在進行庫存調整。當前,一些供應商正在與客戶簽訂長期協議,期望減少庫存中的成品,也在努力使庫存具有可替代性,以平衡任何需求的變化。

非記憶體企業中,高通、德州儀器和聯發科等廠商均預計今年第四季度營收將出現兩位數下滑,多數企業將整體需求疲軟和客戶庫存調整歸咎於前景黯淡。

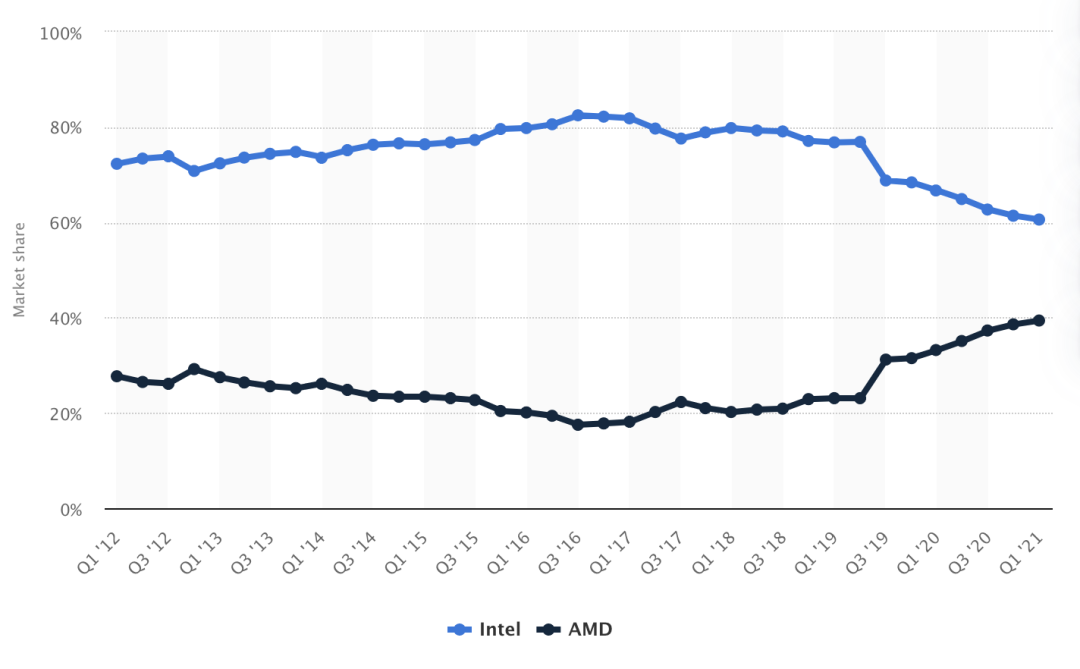

臺積電三大客戶包括蘋果、AMD、英偉達也都集體下調了訂單。

據悉,由於蘋果手機首批出貨目標已經削減了一半,因此蘋果在臺積電的晶片訂單上進行了下調;AMD與英偉達則因為PC市場需求急跌以及“挖礦”熱潮的褪去,兩家企業在CPU和GPU晶片上的銷量不及過去幾個季度,因此不得不向臺積電表明調整訂單規劃。

此前,聯發科已對第四季度5G晶片砍單30%-35%;高通也對高階驍龍8系列產量下調10%-15%。

砍掉新的訂單之後,去庫存成為消化高企的積壓晶片的重要手段。CINNO Research 最新發布的積體電路研究和報告顯示,2022 年第三季度,中國主要IC設計廠商的平均存貨週轉天數進一步增至約 216 天。同時,由於庫存水位過高疊加需求持續性疲軟,本輪半導體週期下行時間恐長於市場預期,IC設計廠商去庫存程序將蔓延至2023年上半年。

對此,有晶片廠商表示,面對市場需求疲軟以及庫存高企的現狀,在內部,晶片供應商一直面臨著尋找消耗過剩庫存和實現年終目標的解決方案的壓力;在外部,他們需要為逆風做好準備,例如提供更大的價格優惠以及尋找新的增量市場。

對於消費晶片庫存及週期情況,浙商證券所長助理&產研院科技首席陳杭表示,過去一段時間的實際情況,21Q4-22Q2,需求端開始連續三個季度出現“黑天鵝”,需求自21Q4開始急轉而下,半導體庫存水位逐漸拉高,市場開始供過於求,22Q4的市場需求降至冰點。這也意味著,供需關係來到最大失衡階段,去庫存速度變緩,晶片庫存持續拉昇市場高位,進而導致芯片價格繼續下跌,全產業鏈迎來“至暗時刻”。

綜合來看,半導體產業步入庫存調整期,從下游的手機、電腦、電視等終端廠商,到上游面板、各類消費類晶片廠商,不要說補庫存,去庫存都來不及,現貨市場大降價,晶片設計公司支付高額違約金,普遍以自損的方式來逃脫庫存高企的旋渦。

隨著晶片廠商訂單減少,晶圓代工行業也感受到了下游傳導過來的壓力,各晶圓代工廠產能利用率開始出現鬆動。摩根士丹利證券預計晶圓代工產能利用率於明年第二季度將下滑至70-80%,明年下半年才能恢復至90%。

為了維持產能利用率,這導致晶圓代工廠不得不透過降價“搶客”。

據行業媒體訊息,已有晶圓代工廠近期降價逾一成。為了防止訂單流失,一些晶圓代工廠向客戶約定,在部分特定製程開出“優惠價”。

對於價格策略一向保守的中國臺灣晶圓廠,在當前市場需求急劇減退的情況下,也對價格給出了較以往更大的談判空間,透過各種形式的折扣來鼓勵客戶多投片。但礙於市場需求不振的趨勢以及IC廠商致力於降庫存,降價對訂單數量的幫助非常有限。

有業內人士向筆者表示:“以前都是客戶主動找上門,然而現在需要出門找客戶了。數月之前還在談論漲價、缺貨、擴產,轉眼間砍單、降價、減產,甚至降薪裁員的關鍵詞就取而代之。”

儘管代工廠都不願意公開承認,但跟代工廠打交道的晶片設計公司的反饋證實了這一現象。各代工廠的宣告和行動都在釋放出明確的訊號,即晶圓代工行業已進入下行週期。

TrendForce預測,用於消費電子的晶片製造訂單將在第四季度大幅下調。在全球排名前十的晶片製造廠中,大多數企業要麼增長緩慢,要麼收入下降。因此,代工廠將重點調整其產品結構,增加汽車晶片產能成為了行業趨勢。

前期,在消費電子疲軟之際,汽車市場似乎是少有的健康成長賽道之一。汽車晶片供應商均表示,汽車行業的增長在很大程度上或部分抵消了其他業務的下滑。

德州儀器、英飛凌、瑞薩等汽車晶片大廠釋出的第三季度財報能看出來,汽車業務除瑞薩電子以外都獲得了5%以上的環比增長,瑞薩也表示本季度的汽車業務表現仍強於預期,並在補充汽車銷售渠道庫存。同時,各大廠商均認為汽車內部的長期增長趨勢非常顯著,能夠提供強勁的結構性增長機會。

行業專家向筆者表示,半導體市場的供需關係變化非常迅速,晶圓代工廠最核心的競爭力在於能否快速適應環境變化,用高機動性來做出對應。

除了如臺積電這樣,在先進製程建立優勢佈局來實現機動,類似聯電、華虹集團這樣的差異化策略,依靠成熟製程同樣能夠有效提高抗風險能力。對產品結構單一的廠家來說,應當深度思考,如何透過發展特色工藝,實現差異化的產品路線和機動性的發展戰略。

然而,在市場下行趨勢下,供需關係不斷調整,一度作為眾多晶片廠商“救命稻草”的汽車市場,如今也開始走向緩和。

摩根士丹利在最新發布的報告中指出,從半導體晶圓代工後段製程的最新調查中得知,部分車用半導體供應商,包括瑞薩電子、安森美半導體等目前正在削減晶片測試訂單,這意味著車用晶片缺貨的問題也正在緩解。

從終端、晶片設計企業的砍單潮最終傳遞至晶圓代工環節。群智諮詢分析,2023年對於晶圓代工業存在各種不確定因素,出於規避風險、節約開支的目的,晶圓代工業的擴產速度大機率會整體放緩。

反映到實際舉措中,則是頭部晶圓代工廠無一例外地下修資本支出。

1、臺積電打響了晶圓代工資本支出下修第一槍,臺積電在第三季度法說會將2022年資本支出下修至360億美元,相比年初的440美元降幅超過18%;

2、隨後另一家晶圓代工大廠力積電選擇跟進。據悉,力積電今年資本支出將自原定的15億美元大舉調降至8.5億美元,降幅達43%;

3、聯電將今年的資本支出從36億美元調降至30億美元;

4、英特爾也正試圖在短期節省開支與旨在滿足長期需求的投資之間尋求平衡。

另外值得注意的是,作為今年早些時候透過的美國《晶片和科學法案》的一部分,美國向半導體供應商提供的補貼不會增加相關企業的資本支出。相反,大多數收到這筆錢的半導體廠商將用它來代替原本計劃的資本支出。

知名半導體產業分析師陸行之認為,降產能利用率、砍資本開支是行業利空出盡的重要指標之一,明年晶圓代工業衰退已成共識。

半導體行業集體砍單去庫存、縮減資本支出,延緩建廠趨勢尚在發酵,裁員潮又席捲而來。

面對行業“寒冬”,裁員或許是安全“過冬”最簡單有效的手段之一,目前格芯、英特爾、ARM等半導體廠商已鎖定前排位,紛紛加入裁員隊伍。

英特爾在公佈第三季度財報的同時宣佈裁員決定,涉及部門包括銷售、市場營銷等,裁員比例約佔其人數的20%。英特爾釋出財報表示將在2023年削減30億美元營運成本。

前不久,由於公司希望削減成本,英特爾在愛爾蘭工廠的數千名員工已獲得長達三個月的無薪休假。英特爾稱,無薪休假方式將透過留住人才並削減成本來幫助公司實現長期增長。自願休假計劃讓我們有機會降低短期成本,併為員工提供有吸引力的休假選擇。”

格芯正在啟動招聘凍結,並採取一系列有針對性的行動來選擇性地減少員工數量。據悉,格芯將在今年底前全球將裁員 800 人,以非生產製造端的員工為主,高階主管也包括在內。

晶片IP巨頭ARM在“賣身”失敗後,也不得不開源節流。報道稱,ARM決定全球裁員18%,但與其他國家/地區的員工相比,裁員員工似乎更多地落在了英國員工身上。全球其他各地裁員人數為550人,而英國就有700名員工被裁。

美國硬碟製造商希捷在2023財年第一財務季度會議上表示,以降低成本支出,公司計劃裁員約3000人——約佔全球員工總數的8%。

10月底,業內傳出Marvell將裁撤大部分中國研發團隊的訊息。另外,蘋果、美光、AMD也被曝暫停絕大部分工作崗位的招聘。英偉達雖然表達了不裁員的決心,但其提供的公開招聘崗位肉眼可見地減少了,英偉達承認正在放緩整合新員工的速度。

據裁員資料統計網站統計,今年美國科技行業裁員人數突破10萬人。10月裁員公告同比大幅增長48%。

此外,被稱為臺灣“矽谷”的新竹科學園區高科技企業也開始給員工放“無薪假”。臺積電鼓勵員工主動休假;網路上不時就會流出相關企業停工停產待崗通知書,據目前獲得的停工停產待崗通知書可知,最長的無薪假已長達4個月。

日前,豪威集團內部信表示,公司面臨著極大的市場挑戰,價格、存貨和供應鏈都面臨極大壓力。由此,我們必須要進行成本控制,目標是2023年成本減少20%:

比無薪假、裁員更慘的是倒閉,由於市場終端需求減緩的極大衝擊,搖搖欲墜的臺灣LED晶片廠新世紀光電股份有限公司宣告破產,自2022年11月16日起全面歇業停工。

除了上述企業進行裁員和人員收緊之外,即使是一些受經濟衰退影響較小的晶片廠商也在對他們的支出和招聘更加謹慎。

在接受芯潮IC採訪時,國內某晶片行業資深獵頭證實了這一現狀,“在今年秋招的過程中,我幫一些同學做過內推,企業給的反饋是秋招不急,他們收到的投遞量也很大,校招不愁。”相比校招,企業對擁有5年以上晶片設計經驗的工程師的需求仍較大,招聘還相對火熱。”獵頭向筆者補充道。

芯匯澤(上海)資訊科技有限公司資深技術總監白峰也表達了同樣的觀點:“半導體真正缺的是頂尖人才以及有經驗的工程師。而之前由於資本蜂擁而上,導致大量沒有相關經驗的人進入行業謀取高薪。在目前這波裁員中,高薪低能者應該是比較危險的。且一旦被裁後,再找工作可能面臨困難。”

綜合來看,自今年下半年以來,半導體行業掀起的這股裁員大潮可謂此起彼伏。無論是處理器企業、儲存巨頭、代工廠商還是面板領域,國內外半導體產業各環節都感受到了產業鏈傳出的寒意。

在多重因素夾擊下,全球經濟正陷入一場困局,半導體正在經歷行業低迷期。去年,半導體巨頭們還在為收入、利潤節節攀升,股價屢創記錄而歡呼,而今年則就要體味股價集體大幅下跌的苦澀,眼下不得不勒緊褲腰帶度日。

每一階段的半導體週期,都記錄著晶片行業一段跌宕起伏的歷史。

在2020年底到2022年初,半導體行業歷經供不應求-供給持續爬升-需求減弱-再到供過於求的過程。許多機構表示,這一輪的半導體超級週期接近尾聲。

半導體市場發展具有明顯的週期性。近20多年來,全球半導體行業每隔4-5年都會經歷一輪週期。

1978-2021年全球半導體銷售額 (資料來源:WSTS)

對於產業鏈企業而言,每次市場週期性變化,都是一次優勝劣汰的篩選過程,同時也是行業玩家在全球產業版圖上洗牌的契機。正如前面週期輪轉中所看到的,一場危機往往也會同時成為行業公司發展路徑的座標與拐點。

當前,又到了一個把握週期的關鍵節點,此起彼伏的市場危機與機遇下,晶片行業“砍單”、“去庫存”、“縮減支出”、“裁員”以及“逆勢投資”等討論聲日益升溫,行業廠商如何穿越週期,保持競爭力,成為擺在眼前關鍵而急迫的問題。

參考文獻

【1】《半導體砍單、裁員、倒閉之火,正蔓延》,芯世相,作者:Silvia;

【2】 《晶片,行情分化》,芯世相,作者:Silvia;