作者|千淳

最近,匯率市場出現了一幕“奇觀”:

美元指數在跌,從去年高點110一路回落至100附近,按理說人民幣應該升值。

但實際上,人民幣不僅沒有升,反而“默契地”跟著美元一起貶了:

對歐元、日元貶值超6%;

對英鎊、加元、泰銖貶值約3%。

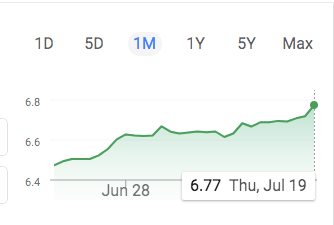

(非美貨幣兌人民幣的走勢,上漲代表他國貨幣升值,而人民幣貶值)

美元在跌,人民幣卻也跟著跌,這種“人民幣與美元手拉手貶值”的現象並不正常。

通常,人民幣與美元是一對此消彼長的貨幣對:

美元走強時,全球資本通常流入美國,人民幣因資本外流承壓走弱;而當美元走弱時,人民幣往往獲得喘息機會和資本回流動力,故呈現蹺蹺板式的反向關係。

不少人感到疑惑:為何這次人民幣沒有隨美元回升,反而出現同步貶值?

其實,這是我們的一張戰略底牌:主動貶值,保出口、穩產業、撐就業。

主動貶值,有什麼好處?

4月2日,中美進入新一輪關稅交鋒。

與此同時,人民幣指數從那天起開始大幅下行,跌幅接近3%。

(CFETS人民幣匯率指數,大跌2.89%)

代表政策態度的“美元中間價”也持續走弱,目前已升至7.20,僅一步之遙就到達歷史高位(7.25)。

(4月21日公佈的美元中間價7.20,再漲1.1%便到達歷史高位7.255)

總結來說,中美這輪博弈:美國透過加稅遏制中國產業上行,我們則利用主動貶值托住出口盤,努力在區域性被動中尋找戰略緩衝空間。

現在外面訂單少、國內物價又低,匯率成了個兩頭都能幫一把的工具——簡單說,匯率這一調,一頭能幫出口企業把貨賣出去,另一頭也能緩一緩國內通縮的壓力——算是內外兩頭都照顧到了。

如果你只看美元兌人民幣,可能感受不明顯。但如果換個角度看人民幣對歐元、日元、英鎊的匯率,就會發現:

匯率在給出口企業打折。

咱們打個比方:

中國一家鞋廠出口一雙運動鞋到歐洲,在當地賣100歐元。這100歐是鞋廠的收入。

但別忘了,工人工資、原材料、運費……這些成本,都是用人民幣付的。

所以企業要把這100歐元換成人民幣,才能真的拿到利潤。

現在重點來了:

如果匯率是 1歐 = 8塊人民幣,那100歐能換回來800塊。

但如果人民幣貶值了,變成 1歐 = 8.8塊人民幣,那100歐就能換回來880塊。

什麼都沒變,只是匯率貶值了,企業到手的人民幣就多了80塊,利潤自然就厚了。

或者企業還可以這麼做:

反正匯率讓它多賺了,它可以把鞋的售價從100歐降到95歐,價格更便宜,更容易賣出去,但換回來的人民幣也差不多,還能保住利潤。

不難看出,在外需疲軟、成本上升的情況下,匯率調整可以讓出口產品更有價格吸引力,訂單不至於斷,利潤還能守住一部分,企業也就有空間緩一緩。

貶值,以時間換空間

問題來了,為什麼匯率變化還可以成為國家的“護盤工具”?

當前宏觀環境確實面臨不少挑戰:

一方面,一季度的GDP平減指數仍為負,反映出物價整體偏弱,通縮壓力還在;

外部訂單減少,集裝箱出口量下降明顯,外需不振已經傳導到企業端;

國內消費復甦得不快,光靠降息、放水這些老辦法,效果已經不如以前了。

而財政政策方面,既要穩增長也要保可持續,繼續加碼的餘地相對有限。

總體來看,政策工具箱不是沒有工具,但每一招都得精打細算。

在這種情況下,匯率成了最靈活、見效也最快的工具。

只要稍微動一動,就能讓出口產品更有價格優勢,幫企業多接點單、緩解資金壓力,而且比起撒錢、搞大工程,成本也更低,傳導速度更快。

與其再搞大水漫灌,匯率動一點點,即可帶來幾百萬就業崗位的喘息空間。

貶值,其實是在用時間換空間。

主動貶值樣本:日本

所以貶值並不必然意味著損失,關鍵要看是否具備轉化機制。

實際上,日本早在十幾年前就透過主動貶值,成就了豐田、優衣庫的全球利潤暴漲。

比如豐田:

2019年,1美元兌109日元,一輛售價3萬美元的車能換回327萬日元;2024年,匯率到154(美元兌日元),一樣的車能換回462萬日元;這期間,其利潤提升了約41%,主要來自匯率帶來的收益。

再看優衣庫母公司迅銷集團:

在2023財年,迅銷集團旗下優衣庫品牌的海外業務營收佔比首次突破50%,同時海外市場營業利潤實現28.5%的同比增長。根據財報顯示,日元匯率走弱成為支撐業績增長的關鍵因素之一。

(圖源:21世紀財經報道)

日元貶值使得來自海外市場的收入在折算為日元時顯著增加。路透社曾報道,迅銷方面明確指出,匯率因素對其海外利潤增長“構成了積極貢獻”。

舉個簡單的例子,同樣是1美元,原來只能換110日元,現在能換150日元了。啥都沒變,錢就多換出來了,對企業來說,相當於賬面利潤直接漲了一大截。

貶值,相當於給出口企業加Buff。

只要產品有國際競爭力,貶值就能成為“利潤放大器”,而不是風險源。

貶值之下,普通人如何應對?

很多人在智谷趨勢內部研判的後臺問我們,在人民幣貶值的情況下,普通人該怎麼應對?

智谷趨勢內部研判有幾條給大家的建議:

一,對外貿從業者來說,這是一輪重新議價的好時機。貶值可以讓出口商品在海外市場“看起來更便宜”,幫助企業提升競爭力、擴大訂單,同時透過匯率差鎖定更多利潤。

二,對投資者而言,人民幣貶值往往意味著黃金、出口導向型板塊、外匯類資產將受到資金關注,是典型的資產配置“預警訊號”。適度加倉避險或對外開放資產,有望捕捉這一輪匯率週期帶來的結構性機會。

三,對企業管理者尤其是出口型公司而言,匯率不再只是財務部門關心的資料,而是戰略定價、利潤結構乃至業務模式調整的關鍵變數。是時候把“匯率敏感度”納入企業中期計劃表。

四,對普通人來說,恐怕更為不易。海淘貴了、進口商品漲價、出境遊成本上升……而更值得關注的是“輸入型通脹”:從奶粉到手機,從大豆到能源……人民幣貶值的傳導鏈最終會體現在日常消費中。面對這樣的變化,普通人最實在的做法,是早做準備。

如果你有海淘、買進口貨的需求,不妨趁現在還沒全面傳導,早做決策;如果你有出國計劃,儘量提前鎖定機票、兌換外幣;平時消費上,也可以多關注一些價效比高的國產替代品。

其實,對普通人來說,趨勢之下,沒有萬能的避風港,但做得早,總好過臨時應對。畢竟,眼下複雜的局勢,早已不是簡單“省錢”能解決的:

這場貨幣暗戰,到底會打多久?

人民幣貶值底線在哪?

我們離輸入性通脹還有多遠?

普通人的資產,能否抗住下一個風口?

……

這些看似宏觀的問題,其實都在悄悄影響著我們的日常選擇和資產走向。

想在不明朗的局勢中脫困,只有從資料出發,瞭解匯率邏輯、政策意圖與實際影響路徑,方能做出正確決策。這,正是智谷趨勢研判存在的意義。

十年來,智谷趨勢一直致力解讀宏觀大勢,帶大家看清趨勢。智谷趨勢內部研判每週會跟蹤包括:資本市場、宏觀、政策、樓市、科技等多個領域的重要趨勢,幫助你全方位瞭解宏觀、政策、區域發展、錢的流向和財富機會。如果你希望獲取有價值的觀點和判斷,穿越未來的種種不確定性,一定要訂閱我們的趨勢研判,帶你消除資訊差。

限時開放30個名額

299元立減100元

三天後視窗關閉

訂閱1年的智谷趨勢內部研判,即可收穫每週專人1v1向你推送一期千字大事分析、全年12場閉門答疑直播,一年的時間可以反覆觀看,教你怎麼看懂宏觀、政策、樓市、資本市場等多個領域的重要趨勢。從我們的調研情況來看,即便是收上千塊年費的新聞APP,也很難提供這樣的價值。

寫在最後,智谷趨勢創始人嚴九元的話:

我們想做的事,就是用內容這個魔法,去盡數觸達想找到的人,並給予認知和決策的服務。

這些洞察的背後,是一個始終在一線深耕的團隊。

借這個機會,介紹一下我們趨勢研判的IP:

S博士,北大國政博士,我心目中媒體裡最懂地緣政治的人,其他任何知識也無所不知,手到擒來;

黃漢城,應該是書記市長轉發其文章最多的財經作家之一,對爆點極敏感,對宏觀和區域鑽研甚深;

路口大爺,才華與顏值兼具,但我還想說她看世事時局的通透,與她的年齡有如此大的反差,每每讓人讚歎;

嚴九元,我自己,請放心我的判斷力,我的所有判斷會放在投資或現實中去檢驗,如果厚顏無恥一點說,對於政策邏輯的理解,國內比我強的沒有多少。

我們是一個持續學習、彼此激發的研究團隊。還有更多的研究員和研究成果,我們在圈內等你。

限時開放30個名額

299元立減100元

掃碼入圈,看清趨勢