資料週報78(2025年7月14日-20日)

1.印鈔機開啟,通脹要來了嗎?

2.越南2025年GDP目標上調至8.5%

3.當前的宏觀基本面是否支援人民幣升值?

4.中國實際購買力已經超過美國?

5.名義GDP低於實際GDP意味著什麼?

6.中國美債持有量降至7563億美元

7.違規吃喝整治對6月消費影響顯著

正文

近期,2025年6月的金融資料陸續釋出,不少(自)媒體將其解讀為 “印鈔機重啟”,又開始了一輪 “通脹敘事”。

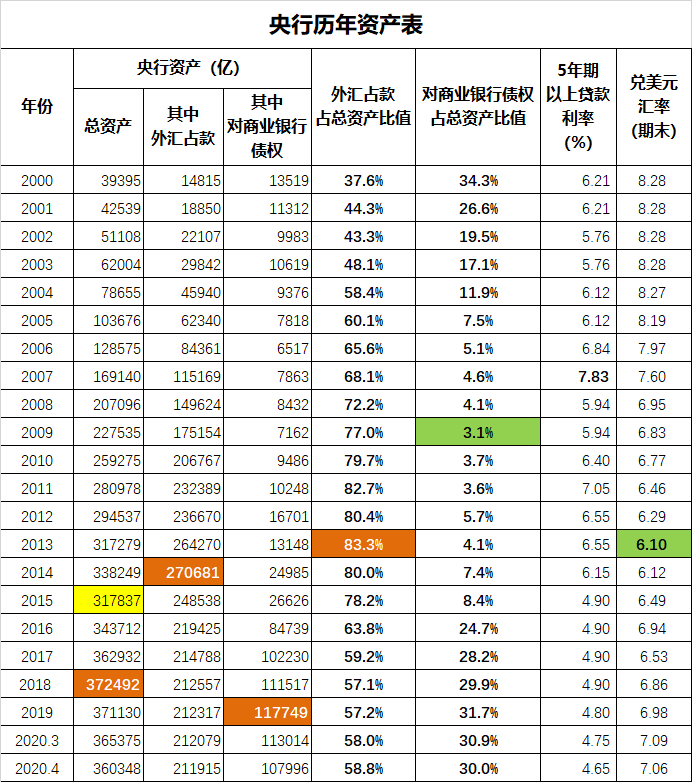

從資料看,6 月末廣義貨幣餘額 330.29 萬億元,同比增長 8.3%; M1餘額 113.95 萬億元,同比增速達 4.6%;M0 同比增長 12%,同時央行資產負債表和儲備貨幣規模較 5 月大幅增長,信貸與存款也同步增長,這些似乎都成了 “印鈔” 的證據。

然而,現實是當前經濟的挑戰恰恰是通縮:CPI 連續兩年在零附近徘徊,PPI 連續 33 個月下跌,房價下跌 30%-40%,信貸和債券利率走低,房、車、家電等各類消費品價格明顯下降。

社會大眾擔心通脹,經濟學家卻擔憂通縮。普通人怕通脹侵蝕財富、削弱購買力,可當前經濟的挑戰恰恰是通縮。

其實,大規模印鈔不等於通脹,通脹由貨幣流通量和流速決定,是否引發通脹或通縮,取決於兩點。

第一,超發貨幣的流向。當前社會融資中 60% 以上流向政府、國有企業和大型製造企業,較少流入家庭和消費領域。地方政府 50% 的新增債務用於償還舊債,超 4 萬億元資金迴流銀行,真正用於實體投資的資金更少。這種非市場化的資本分配方式,更可能加劇通縮。因為流入家庭部門的資本少,無法提振消費;而政府和國企集中投資,導致上游煤炭、鋼鐵等產能過剩,價格持續下跌,通縮長期化。

第二,家庭收入的水平、結構與預期。中國家庭收入僅為40%,遠低於國際經合組織 60% 的平均水平。中國家庭可支配收入佔比低,易陷入需求不足和通縮。

此外,家庭內部財富分配也很關鍵。若貧富分化擴大,即便家庭財富總量增加,也可能引發通縮或資產泡沫。富有家庭傾向投資而非消費,會帶來更多產能導致價格下跌,或推高金融資產泡沫。

一個簡單的結論:通脹與通縮並非單純由貨幣多少決定,在市場調節不夠充分的經濟體中,更取決於財富分配結構及超發貨幣的傳導與分配製度。改變財富分配結構與金融分配製度,才能避免通縮長期化。

本週,越南更改了全年8%的增速目標,將其上調至8.5%水平。越南政府表示,儘管面臨地緣衝突、貿易緊張、供應鏈干擾與氣候變化等挑戰,旨在為2026年至2030年實現兩位數增長奠定堅實基礎。

在月初時,美國與越南達成協議,將對越南進口商品的關稅從原計劃的46%降至20%。這一協議的落地,不僅印證了此前關於我對 “重大機遇國” 的預測,更折射出全球產業鏈格局與國際貿易規則正在經歷的深刻變革,我也為此出了相關的解讀。

上半年,人民幣匯率走出“先跌後漲”趨勢,年初,人民幣匯率一度存在大幅貶值壓力,自特朗普正式入主白宮以後,伴隨美元指數走弱,人民幣對美元震盪走升。

4月特朗普挑起關稅戰,令外匯市場有所恐慌,人民幣對美元即期匯率一度貶至7.35,而後隨著貿易摩擦逐漸緩和,近期人民幣匯率有一定程度上漲,部分機構給出了人民幣單邊上漲的預期。

剩餘週報內容(5組2000字)

掃碼看全文,儲存高畫質圖片

掃碼購買會員免費看資料週報